英國保誠人壽呼籲民眾超「錢」部署贏在退休起跑點

台灣人口結構的改變,正悄悄左右民衆的未來。少子化的衝擊、高齡化長壽風險,是影響力驚人的問題。英國保誠人壽長期關注退休議題,今年與政治大學金融科技研究中心攜手合作,彙整與退休準備相關的重要關鍵數字,整理出退休相關資訊,探討台灣民眾的退休趨勢,提醒民眾退休要及早規劃、及早準備。

英國保誠人壽通路長孟子文表示:「退休,是每個人都會面臨的人生階段。英國保誠人壽這次和政治大學金融科技研究中心合作,目的就是希望幫助民眾瞭解退休趨勢,並且知道該如何開始做退休規劃,從容面對長壽風險。」

退休關鍵一:高齡化、少子化所帶來的衝擊

根據內政部統計處的資料顯示,2019年國人的平均壽命來到80.9歲,其中男性77.7歲、女性84.2歲,皆創歷年新高;長期而言,國人平均壽命呈現上升趨勢。台灣已於2018年正式步入高齡社會,預估2026年將成為超高齡社會(註一及圖一)。

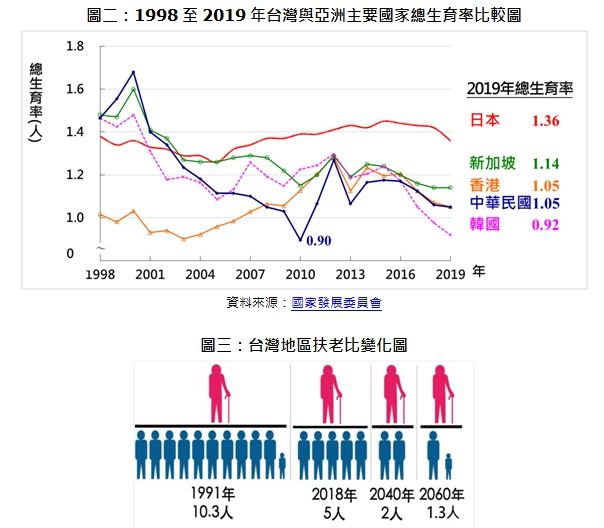

另一方面,根據國家發展委員會的資料,2019年台灣的生育率只有1.05人(註二及圖二),在亞洲主要國家中僅高於韓國的0.92人,少子化情形相當嚴重。在高齡化和少子化的雙重夾擊下,台灣從1991年為10.3個年輕人扶養1個老人(註三及圖三),到2018年僅剩5個年輕人扶養1個老人,預估2060年不到2個年輕人就要養1個老人,未來年輕人的負擔將越來越重,引發的扶養比問題也成為社會隱憂。面對長壽,伴隨而來的將會是收入來源如何支應退休後的支出,退休金要準備多少也成為民眾亟需思考的問題。

備註:根據世界衛生組織的定義,高齡化社會(Ageing society)指老年人口比率超過7%;高齡社會(Aged society)則是老年人口比率超過14%;超高齡社會(super-aged society)則是老年人口比率超過20%。

資料來源:國家發展委員會

退休關鍵二:退休後所需準備的支出超過預期

根據行政院108年度「家庭收支調查報告」顯示,65歲以上退休族群,平均每月每戶消費為4.7萬元,以每戶平均1.98人計算,每月每人消費為2.4萬元,若要有適足的退休生活,平均每月最好準備3~4萬元。根據統計(註四),台灣平均退休年齡為61.1歲,以退休期間20-25年計算,在不加計通貨膨脹和其他醫療支出的情況下,至少需要準備720萬~1,200萬元的退休金。

政治大學金融科技研究中心主任王儷玲也提出:「退休後的醫療費用中,長照開銷不容小覷,民眾規畫退休金儲蓄時,一定要把醫療費用納入考量。」根據統計,國人一生中長照需求約為7.3年(註五),綜合保險公司及保發中心資料,若聘一位24小時外籍看護,每月至少約2.5萬元;聘本國看護,則每月看護費會提高至6-7萬元,再加上其他長期性支出(例如醫療衛生用品等),平均國人每年長照費用至少80萬元,以國人平均長照時間7.3年計算,民眾須準備至少600萬元的長照預備金,以因應不時之需。

退休關鍵三:個人退休準備越來越重要

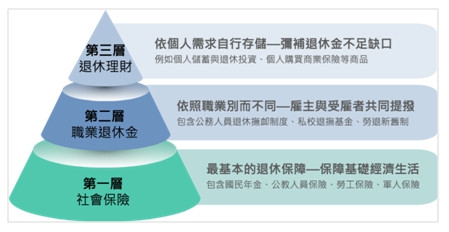

面對退休金準備,最重要的不外乎「及早開始、持之以恆」,但許多人可能會不知道要從何著手。政治大學風險管理與保險學系教授彭金隆表示,退休金準備有三大來源(圖五),第一為政府退休金制度,第二為職業退休金,雇主與受雇者相對提撥,第三為個人自行儲蓄。若民眾要開始做退休規劃,建議第一步先了解自己的退休需求,第二步估算自己總共需要準備多少退休金,第三步了解自己可以從政府與雇主提撥的退休帳戶中領到多少退休金,第四步了解自己退休金不足的缺口,第五步有計畫的理財以彌補退休金缺口。

英國保誠人壽指出,若政府或雇主提供的退休金不足以滿足個人的退休生活,個人退休準備就更不可忽視,應及早規劃並善用市場上的優質退休金融商品,如分紅保險、年金保險與長期照顧保險來彌補退休保障缺口。

圖五:台灣退休金三大支柱金字塔圖

退休關鍵四:善用保險打造穩定現金流

管理長壽風險的工具中,保險扮演重要的角色。英國保誠人壽通路長孟子文呼籲:「善用保險是應對長壽風險的絕佳工具。藉由創造穩定現金流,轉移長壽風險給保險公司,保障退休後的生活費來源。」以分紅保單為例,「分紅保單」兼具「分擔風險、紅利共享」兩大優勢,保戶除了擁有壽險保障外,還可以透過保險公司的專業投資策略與精選投資組合,參與公司的經營成果,從中獲得紅利分配,為自己的退休生活做好最安心的準備。

英國保誠人壽提醒,面對退休要及早準備,善用保險工具轉嫁長壽風險,讓自己超「錢」部署,贏在退休起跑點。

備註: