中壽建議先了解自身退休金缺口 善用利變型保險做為退休規劃工具 打造樂退藍圖

根據調查結果顯示,65%的民眾對於在退休前完成退休金規劃缺乏信心,且距離退休25年以上的受訪者,沒信心的比例更高達73%註1。許多民眾對退休金準備沒有信心,有一部份的因素是對於到底需要準備多少退休金沒有概念,沒有明確的數字目標,也就難以選擇合適的退休規劃工具。中國人壽建議,民眾應進一步先了解自身退休金需求,不妨可以選擇利率變動型保單做為退休規劃工具,拉長繳費年期方式,以降低繳費壓力,提早為自己規劃樂退生活藍圖。

許多民眾對於到底要準備多少退休金才算足夠沒有概念,中國人壽行銷企劃部副總經理蘇錦隆表示,退休準備需視個人需求而定,但應該要以能支應退休後的生活、醫療及旅遊娛樂所需為基準。假設退休時薪資約新台幣(以下同)6萬元,有200萬元存款,沒有租金、投資等其他被動收入,希望於60歲退休的情況下,若再以國人平均壽命79.12歲及理想所得替代率8成來計算,退休後大約需自行準備300萬元註2。蘇錦隆副總經理進一步指出,民眾準備退休規劃愈早開始愈好,不妨選擇「中國人壽珍愛一生利率變動型終身壽險」,透過持之以恆的規律準備,不但能夠分散繳費壓力,長期下來也能夠累積一筆為數可觀的退休資金。

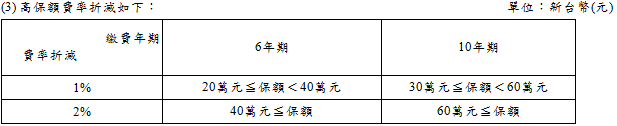

「中國人壽珍愛一生利率變動型終身壽險」具備保障年年增值及以宣告利率(104年2月宣告利率為2.7%,未來實際宣告利率以公司公告為主)為基礎計算增值回饋分享金註3(非保證給付項目)的兩大特色,兼顧保險保障需求與穩健累積資產的功能,讓保戶除可享有保障年年穩定增值,還可以增值回饋分享金選擇繳清保險方式增加保險金額註4讓保障再升級,且該保單以新台幣計價,對於風險承受度較低的民眾可免除匯率風險。此外,「中國人壽珍愛一生利率變動型終身壽險」提供六年及十年繳費年期讓民眾選擇,並享有高保額、自動轉帳等費率折減模式註5,合併最高可達3%。

以40歲男性李先生投保「中國人壽珍愛一生利率變動型終身壽險」,繳費期間6年,保額50萬元,原始年繳保費為301,400元,採指定帳戶轉帳及高保額費率折減後註6為292,358元。假設宣告利率皆維持在2.7%不變情況下,第1-10保單年度選擇以繳清保險方式增加保險金額,累積總繳保費為1,754,148元,至第10保單年度壽險保障已有2,084,277元註7。之後增值回饋分享金選擇儲存生息方式,於李先生保險年齡屆滿65歲退休時,基本保險金額對應之年度末現金價值以及累計增加保險金額對應之年度末現金價值註7共有2,885,800元之外,儲存生息金額已經累積到219,018元,兼顧終身的壽險保障與退休生活資金來源,是穩健而具資產累積功能的退休工具。

註1:資料來源:《今週刊》的「國人退休理財大調查」

註2:退休金準備需求規劃計算:(預計每年所得替代率*(國人平均餘命-理想退休年齡))-(勞保退休金+勞工退休金/國民年金+已規劃之退休金/存款+租金/投資等被動收入)= 需自行準備的退休金額

退休時薪資:6萬元

存款:200萬元

租金/商業保險/其他被動收入:無

勞保退休金平均月投保金額:3.5萬元

投保年資:35年

勞退年金/國民年金個人帳戶:150萬元

預計退休年齡;60歲

理想所得替代率:80%

範例:

退休規劃需求總額:(6萬元*80%*12)*(79.12歲-60歲)= 約1,094萬元

已規劃退休金額:((勞工退休金約18,988元+勞退金約7,729元)*12*19年)+200萬元=約800萬元

退休規劃實際需求總額:退休規劃需求總額-已規劃退休金額=約300萬元

註3:增值回饋分享金:

(一)各保單年度之增值回饋分享金,係指於本契約有效期間內每一保單年度屆滿被保險人仍生存時,按本契約各該年度期初當月之宣告利率減去本契約預定利率(年利率百分之二點二五)之差值,乘以各該年度「期中保單價值準備金」後所得之金額。所稱「期中保單價值準備金」,係指依每一保單年度屆滿時之保險金額,計算前一保單年度期末保單價值準備金及該年度期末保單價值準備金兩者加總除以二之值。

(二)前述宣告利率若低於本契約之預定利率,則以本契約之預定利率為準。

註4:本公司依要保人申請投保時,所選擇之方式給付增值回饋分享金︰

一、第一保單年度至第十保單年度期間,要保人得選擇抵繳應繳保險費或以繳清保險方式增加保險金額︰

(一)抵繳應繳保險費。但如要保人依保單條款第二十二條約定向本公司申請辦理減額繳清保險或繳費期滿後仍屬有效的契約,則本公司依保單條款第十條第一項第一款第二目以繳清保險方式增加保險金額辦理。

(二)以繳清保險方式增加保險金額:本公司於本契約有效期間內之每一保單年度屆滿時,以該保單年度之增值回饋分享金為躉繳純保險費,計算自下一保單年度起生效之增額繳清保險金額。但被保險人為精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者,應依保單條款第十三條約定辦理。

二、第十一保單年度起,要保人得依「以繳清保險方式增加保險金額」或下列方式擇一給付:

(一)現金給付︰本契約於有效期間內本公司應於每一保單年度屆滿時,依本契約約定主動以現金給付該保單年度之增值回饋分享金予要保人。若該年度增值回饋分享金低於一仟元時,則依保單條款第十條第一項第二款第二目儲存生息至累積達一仟元(含)以上之保單年度屆滿時給付。

(二)儲存生息︰本契約於有效期間內各保單年度之增值回饋分享金,將按各保單年度期初當月之宣告利率,以年複利方式儲存生息至要保人請求時給付,但要保人請求給付之金額需達一仟元(含)以上,或至被保險人身故、全殘廢、保險期間屆滿或本契約終止時,本公司應主動一併給付。

增值回饋分享金選擇以儲存生息方式給付者,本公司於給付「身故保險金」或「喪葬費用保險金」、「全殘廢保險金」或「祝壽保險金」時,一併將當時已累積之增值回饋分享金給付予該保險金受益人。但於要保人請求、退還所繳保險費(並加計利息)或本契約因保單條款第七條第八項、保單條款第九條之約定終止或有保單條款第十八條第一項各款約定之情形時,則給付予要保人或應得之人。

被保險人保險年齡到達十六歲之保單週年日前,其增值回饋分享金採抵繳應繳保險費方式。但如要保人依保單條款第二十二條約定向本公司申請辦理減額繳清保險或繳費期滿後仍屬有效的契約,其增值回饋分享金則依保單條款第十條第一項第二款第二目儲存生息方式辦理,並於被保險人保險年齡到達十六歲之保單週年日時,一次計算自該日起生效之增額繳清保險金額,其後保單年度適用要保人所選擇之方式給付增值回饋分享金。

被保險人於本契約有效期間內且保險年齡到達十六歲之保單週年日前身故或致成全殘廢(全殘廢程度為保單條款附表一「殘廢程度表」中所列七項之一者),本公司應退還或給付依保單條款第十條第一項第二款第二目儲存生息方式累計之增值回饋分享金。

要保人得於本契約有效期間內,以書面通知本公司變更保單條款第十條第一項給付方式。要保人如未選擇增值回饋分享金給付方式,本公司應以書面通知要保人限期選擇,逾期不選擇者,增值回饋分享金依保單條款第十條第一項第一款第二目以繳清保險方式增加保險金額辦理。

本公司於每一保單年度屆滿時,應將增值回饋分享金之金額,以書面或約定方式通知要保人。

本公司依保單條款第八條約定解除本契約時,不負給付增值回饋分享金之責任。

註5:各項保險費費率調整說明如下:

(1)首、續期以指定金融機構帳戶自動轉帳方式繳納保費者,首、續期保費可享1%轉帳費率折減。

(2)新契約首期應繳保險費全額以匯款方式繳交且續期繳費方式採指定金融機構帳戶自動轉帳,並於新契約受理時一併檢附「轉帳授權申請暨約定書」者,首期保費可享1%費率折減。

註6:本範例適用高保額費率折減2%,且於指定金融機構帳戶轉帳費率折減1%。合併費率折減3%。

註7:各項累計增加保險金額相關數值,係已包含下一保單年度起生效之增額繳清保險金額,各項實際給付金額須以計算當時之實際累計增加保險金額為準。

圖說:中壽建議民眾了解自身退休需求,善用保險補足退休缺口