迎接2019年,上班族最期待的莫過就是年終獎金發放以及農曆春節連假,除了可擁有較長的休息時間,紓解工作疲勞外,也能好好運用年終獎金,慰勞自己辛苦的一年。根據人力銀行註最新調查,上班族拿到年終獎金後,前5大用途分別為「過半數存起來」、「拿來發紅包」、「孝敬父母長輩」、「投資理財」及「用來還貸款」,可見除了發紅包之外,運用於資產累積方面是最重要的目的。

但該怎麼規劃年終獎金,才是最聰明、最不浪費的方式呢?全球人壽建議4類上班族,首先可撥出三分之一的年終獎金做為自己或家人的犒賞費用,再好好依據自己狀態與需求,強化保障與資產的配置。

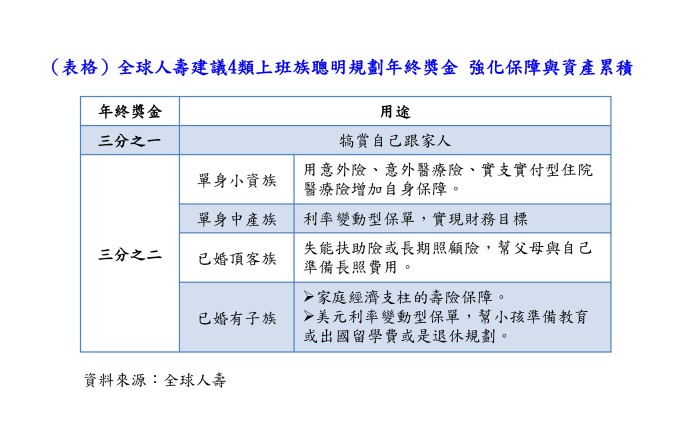

依照婚姻與家庭責任狀態,首先,全球人壽建議單身小資族,可以視自己的保障需求或財務目標,善用這筆年終獎金來規劃,可「先保障,再積財」。若小資上班族尚未投保任何保單,或是因預算有限只做了部分保障,都應先用這筆獎金來補強,記得應以自身保障最優先,例如意外險、意外醫療險、實支實付型住院醫療險等,針對這發生可能性較高、且會造成破財風險的部分,預先做補強。

若是已有些工作經驗、收入較高的單身中產族,且已經規劃一定的基本保障,那麼全球人壽則建議,可以先思考如何更有效且穩健的運用年終獎金來達成財富累積或預備買房、結婚基金;例如可選擇利率變動型保單,透過宣告利率機制可靈活反應市場利率,有機會領到增值回饋分享金,加速資產累積速度及夢想實現,更快朝目標邁進。

至於已婚族群,運用年終獎金的方式得視是否有小孩而有差異。若是沒生小孩的已婚頂客族,全球人壽認為,可將年終獎金主力用於照顧自己與父母的老後生活。建議若父母仍在可投保年齡範圍內,可善用失能扶助險或長期照顧險,幫父母準備未來可能發生的長期照顧費用;另外,頂客族因為老後沒有人可照顧,所以必須幫自己打算,若規劃完父母長照保障後,有多餘預算,也應替自己準備好。

至於有小孩的已婚族群,因為家庭責任較重,全球人壽建議,可先檢視自己的壽險保障夠不夠,是否足以轉嫁因意外或疾病身故,家庭主要經濟收入頓失而產生的風險。若是壽險保障不足,可先以保費較少、提供一定期間保障的定期壽險為主;若是保障都已足夠了,建議可選擇美元計價的利率變動型保單,美元為通用且強勢的貨幣,在相同保費條件下,還能獲得較高保障,不論是為了小孩出國念書作準備,或是作為退休養老規劃都是相當好的選擇。

註 yes123職場情報站:https://www.yes123.com.tw/admin/white_paper/article.asp?id=20181218175326