「我已經買了癌症險與醫療險,還需要買重疾險嗎?」很多上班族皆有這樣的大哉問,而乙型重大疾病險保單保障,又和一般常見的醫療險、癌症險有什麼不同?

全球人壽代理行銷長鄭中安表示,「治療重疾,等於是在跟時間賽跑!」許多上班族一旦罹患重大疾病,就立即面臨兩大風險,一是工作中斷、必須專注治療;二是臨時需要一大筆救命錢,因為醫藥費動輒數萬至數十萬,此時若只有實支實付或住院日額的醫療險,大多數情況必須先墊付,再拿單據向保險公司申請理賠,無法在關鍵時刻解燃眉之急。

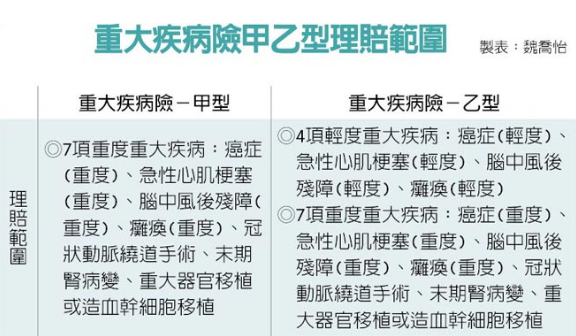

鄭中安指出,癌症險的訴求相當明確,其中包括門診、住院和手術用藥等療程,都有金額不一的定額及實支實付,也有根據罹癌的特殊醫療需求設計的理賠方式,適合「長期抗戰」;重疾險則涵蓋範圍較廣,優勢是一次性給付,還可貼補其他生活或自費藥的開銷。

鄭中安進一步說明,一般業務員經常在替客戶作保單健診服務時,發現以下三項投保迷思,第一是側重理財還本,真正符合需求的保障額度不足;第二,對已購買的保單內容一知半解,以為保障已經足夠;第三,疊床架屋,重複投保或過度擴大保額。

如此一來,若發生突如其來的重大變故或意外,在金錢上應變的彈性有限,也無法轉嫁風險,發揮保單效益,因此若要把錢花在刀口上,還是得多加比較,聰明投保,在每個人都面臨長壽風險的當下,衡量潛在的醫療風險和大筆開銷支出,是相當必要的。

國泰人壽分析,國泰人壽的重疾險具有四大好處,一來特定傷病保障項目充足,保障範圍涵蓋十大死因中的癌症、部分心臟、腦血管疾病、部分高血壓性、腎臟疾病及肝硬化等。二來,針對輕度之癌症、急性心肌梗塞、腦中風後殘障及癱瘓額外給付10%保額,三則保險金一次全額給付,及時減輕自費藥物或治療造成的經濟負擔。四是終身有保障,保費不浪費,有身故保本設計,如未罹患特定傷病而身故/全殘或生存至99歲時,身故/全殘保險金或祝壽保險金為年繳應繳保費總額的1.06倍。