不只窮人必買 愈有錢的人更需要

人生免不了大大小小的風險,沒錢的人更禁不起風險衝擊,

對保險不能避買, 而是必買

「一家大小開銷都不夠了,哪來的錢買保險?、「我要存錢,不能多花錢在保險上。」、「有錢人根本不怕沒錢看醫生,哪還需要買保險啊!」這些是你對保險的想法嗎?

沒錢買保險就不買,太有錢而不想買保險,這樣想就錯了。

保險專家要告訴大家的是「愈窮的人愈需要保險,愈有錢的人愈需要保險。」

國泰人壽副總經理劉大坤善於精算,是不折不扣的機率專家,連他都不得不承認, 「我們永遠不知道,意外跟明天哪一個會先到。」每個人都擔心不可預測的風險,擔心萬一哪天遇到車禍、食安問題嚴重導致癌症發生率提高,不想擔心受怕,

就要透過投保「保險」將風險轉嫁給保險公司。

每個人遇到風險的機率 是一樣的

「打倒經濟拮据的人、家庭,往往不是遇到一次事故,而是缺乏保險意識。」

劉大坤說,對於認為沒錢就不買保險,或為了存錢不買保險的人,必須先釐清2個保險觀念, 分別是風險與資產多寡無關、保險必買非避買。

首先,風險發生無關資產多寡,不管是有錢的人、沒錢的人,都會面臨生、

老、病、死的4大人生課題,一定要思考如何分散醫療、重大疾病、殘廢、

長期照護的風險。

其次,人生免不了大大小小的風險,沒錢的人更禁不起風險衝擊,

對保險不能避買, 而是必買。畢竟對於手邊沒太多閒錢的人而言,在沒規畫保險保障的情況下,一旦面臨重大疾病或殘廢,不僅收入中斷,也可能無法負擔龐大的醫療費用;若是家中經濟支柱,可能導致原本經濟拮据的家庭陷入更嚴重的生計危機。

以保障為主 預算充足後再求好

沒錢的人想買保險,可得精打細算。

富邦人壽總經理陳俊伴提出簡單保險規畫方程式「Want-Have=Need」,建議

大膽勾勒夢想藍圖,但必須了解現實和夢想之間的差距,才能得出可執行的目標。

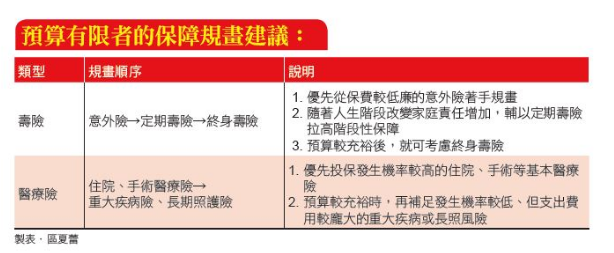

劉大坤也提出務實的建議「先求有再求好」,不必強求保險保障一次到位,依經濟狀況,逐步擴大保障範圍、拉高保障額度及拉長保障期間。例如,想擁有殘障、身故保障,可優先考慮保費較便宜的意外險,以建立基本保障,接著透過定期壽險擴大階段性保障範圍及保障額度,待預算較充裕後,再考慮投保終身壽險拉長保障期間。

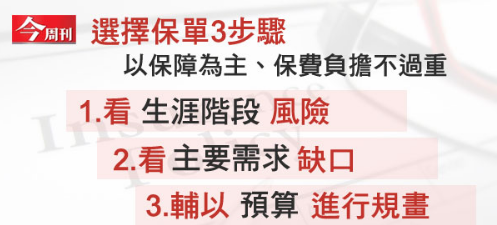

有了基本概念後,劉大坤提醒選擇保單3 步驟 :

1.看生涯階段風險,2.看主要需求缺口,3.是輔以預算進行規畫,

把握「以保障為主、保費負擔不過重」的原則。保費支出以不超過年收入十分之一為限,以免保費負擔過重,反倒影響生活品質,甚至最後繳不出保費;

若持續欠繳保費,可能導致保單失效。

陳俊伴提醒,保費規畫別忘先扣除生活基本開支、各類必繳貸款債務,

再依照個人能力預留保費開銷。相對於低所得、中產階級煩惱沒錢看病、

沒錢繳保費,高資產族群雖沒這些煩惱,但一樣不能少了保險。

高資產偏愛增額壽險、還本險資產傳承外還有節稅效果

劉大坤分析高資產族群的風險在於「資產保值」、「投資風險」,

首先是高資產族群因繼承或收入豐厚而累積高額財富,但如何確保可用於自己的

退休生活、如何將資產盡量完整地傳承給下一代,卻是頭痛的問題, 透過投保的保險商品並指定子女為受益人, 可降低通膨衝擊,達到資產傳承目的,還可同步享有節稅的附加價值。

資訊來源: 今周刊