雙十國慶即將來臨,你的保險也「雙十」了嗎?公勝財顧建議,不妨趁此時機檢視一下自己的保單。 「保險雙十黃金原則」指的是「保額為年收入的10倍」+「保費是年收入的十分之一」,這個原則可以讓不知保險該保多少的人,在有限預算之下,作為規劃保單的基礎原則。這個原則的將保額設為年收入的10倍,是為了讓被保險人事故身後能讓家人維持至少10年的生活;保費設定為收入的十分之一則是提醒純保障型保費支出不宜過高,以免造成未來的經濟負擔。

是不是所有人都適用於「保險雙十黃金原則」呢?公勝財顧財務顧問柯伊綺表示,雙十原則較適用於社會新鮮人,雖然收入尚未穩定,但也必須做好風險規劃,以年收入30萬(月薪25,000元,保額300萬,保費不超過3萬,保額十倍可做為感謝父母養育之恩以及最後費用,保費控管在年收入的十分之一也符合美國經濟學家提出的理財金三角(也稱631法則)提到的風險管理比例,將年收入的60%分配於生活開銷,30%分配於投資理財,10%分配於風險管理,可讓社會新鮮人在志業萌芽期為自己精準規劃低保費、高保障的保險商品,發揮保險實質的功能,也不影響財務安全。

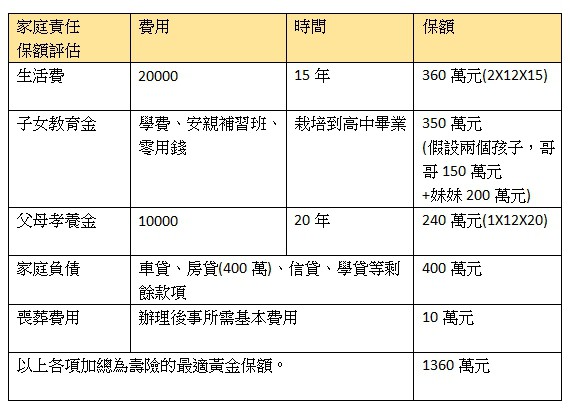

同時柯伊綺也提醒大家,像「三明治族群」、「貸款族」就不適用於雙十原則,因為上有高堂、下有子女待扶養,家庭責任壽險需求就會提高。柯伊綺分享自己萬里的客戶,爸爸年收入60萬,兩個小孩,分別7歲及5歲,生活費每個月2 萬,每個月要給父母孝養金1萬,擁有房貸400萬,透過財顧專業家庭責任需求分析後,加總其壽險保額為1360萬(如表1),若以保險雙十黃金法則評估,保額為600萬仍不足760萬。另外要提醒的是,雙十原則中的保險是指純保險,投資、儲蓄或還本等複合性功能的保險都不算在內。

公勝財顧財務顧問劉議惠也表示,保險規劃的最終目的是讓民眾轉嫁風險,降低意外發生時對家庭經濟的衝擊,規劃的保額也會因人而異,不能只看收入高低。劉議惠進一步以兩個年收入差不多的客戶來舉例,A客戶已婚、與爸媽同住,育有3子,是家庭中唯一的經濟支柱,年薪300萬元,如果以「雙十黃金原則」保額則為3000萬元,但房貸就達1500萬元,萬一不幸倒下,繳清房貸後的剩餘理賠金可不夠讓父母安養天年、讓三個孩子順利無憂長大,3000萬元的保額是不足以支撐家庭的需求。相對於抱著不婚主義的B客戶,年收入也近300萬,但除了孝養雙親外,已無其他責任,保額需求則不需要3000萬元。

劉議惠同時也提醒民眾以責任額評估保額,但支付保費後,家庭必須尚有儲蓄或投資的能力,所以建議每分錢要花在刀口上,在有限的保費預算下,運用保險不同險種的特色,做到保額需求。同時也要因應不同階段的需求,適時檢視保單,比如青壯族是家中經濟來源的主力,在保額上就必須滿足風險需求,如果年屆退休,孩子長大,房貸也清償,就可以將部分保費轉到退休保單或其他投資規劃,為自己的退休生活佈局。

表1:如何依照家庭責任估算保障額度

資料來源:學費以教育部94年度規定之最低收費標準、公勝保經