投資型保單加內扣式附約建構完整家庭保障平台

消費者荷包又緊縮,主計總處公布7月物價變動概況,消費者物價指數CPI年增率為1.75%,為17個月以來新高,17項民生物資物價持續高檔。其中,每個月都明顯上漲的外食費,7月份漲幅高達4.24%,創66個月以來新高。中國信託人壽(簡稱「中信人壽」)建議民眾,看緊荷包的同時也要兼顧保障,可選擇以投資型保單附加內扣式附約的方式提升保障,因內扣式附約保費可直接從投資型保單主約保單帳戶價值內扣除,不用額外繳交附約保費,保戶只要定期定額繳交主約保費,就能以有限的資金建構完整的家庭保障平台,對於經濟能力較有限、又缺乏基本保障的民眾而言相當實惠。

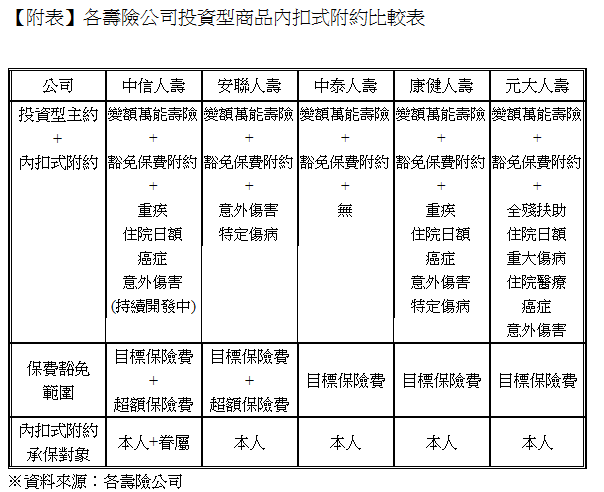

中信人壽商品發展二部賴玉菁副總表示,以中信人壽推出的投資型保單專屬套餐為例,主約為分期繳的變額萬能壽險(VUL),可搭配多張保戶本人及眷屬可附加之內扣式附約,包含帳戶型癌症、住院醫療日額,特定傷病健康保險附約及帳戶型意外傷害等保險附約,另外更提供「一年期豁免保險費帳戶型健康保險附約」,等於是「幫保險買保險」,當保戶發生2~6級殘廢而無力繼續繳交保險費時,可以免繳續期保險費但契約仍繼續有效,其保費豁免範圍除了「目標保險費」外,還擴及「分期繳納之超額保險費」。只要主契約保單帳戶價值足以扣除相關費用及保險成本,則投資與家庭保障就能避免因主契約保險費未繳而終止的風險。

賴玉菁副總說明,通常投資型保單收取的保單附加費用在投入保單帳戶前已扣除,因此「內扣式附約」所收取的保費為保險成本,不會再另收取附加費用,因此相同的保障,保費相對比外加式的附約更低廉,保戶付出的成本較低,一樣擁有完善的附約保障內容。例如,30歲的陳小姐購買「中國信託人壽豐碩人生變額萬能壽險」丙型,每個月定期定額繳交目標保險費新臺幣 3,000元及超額保險費新臺幣 2,000元,同時附加「中國信託人壽一年期豁免保險費帳戶型健康保險附約」並選擇「豁免保險費期間」20年期,陳小姐每個月繳交保險費並自帳戶中扣除豁免保費附約之保險成本新臺幣5元,即可享有投資、身故、全殘及豁免保費之保障。

中信人壽表示,以提高壽險保障為目的,同樣的保額,投資型保單的保費相對於傳統壽險保便宜許多,因此保戶若預算有限,利用投資型保單來提升壽險保障是最佳選擇。同時,可依照自己及家庭的需求,附加投資型商品專屬的內扣式附約,在保險加理財的雙重規劃下,層層為個人及家庭風險把關。中信人壽也提醒,投資型保單兼具保險與投資的功能,因此保戶除了須定期繳交保險費,及至少需維持足夠的帳戶價值金額之外,更需注意投資標的的狀況及充分瞭解保單內容,才不致讓自身的權益受損。