根據求職網調查註1,有41.7%的職場爸爸表示自己一人負擔家計,是家裡「唯一的」經濟支柱,更有超過八成的爸爸認為無法兼顧事業與家庭,自評目前「生活疲憊指數」平均落在78.1分。身為家中經濟支柱的爸爸,除了要好好照顧自己身體健康外,全球人壽建議,爸爸們依據3個階段來安排自身醫療保障與退休規劃,才能打造隱形支柱,守護自己的家人。

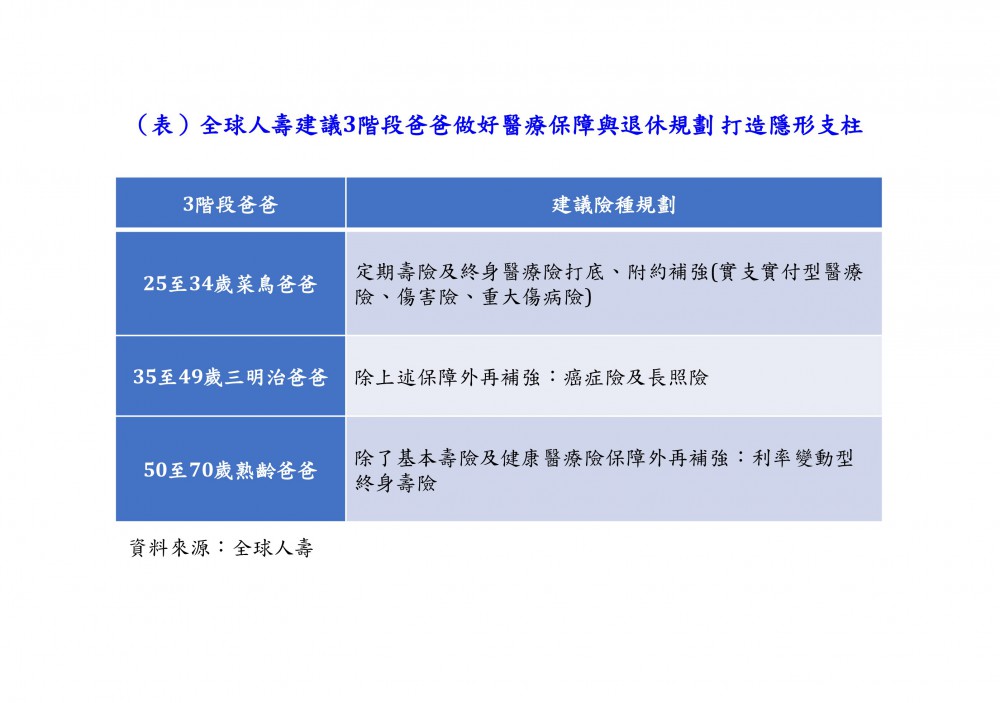

圖說:全球人壽建議3階段爸爸做好醫療保障與退休規劃,打造隱形支柱。(全球人壽提供)

全球人壽大數據團隊統計發現,25至34歲的菜鳥爸爸及35至49歲三明治爸爸最愛投保的前三大主約為重大傷病定期險、終身醫療險及終身壽險,最愛前三大附約為實支實付型醫療險、一年期重大傷病險及傷害險;至於50至70歲的熟齡爸爸們,除了終身醫療險及傷害險之外,最愛投保利率變動型美元終身壽險,不僅可作為資產傳承規劃,亦可轉投年金險領終身,為卸下家庭責任後的自己啟動新的退休人生。

父親為自己做好風險規劃,就是對家庭的愛與責任。全球人壽建議,3個不同階段的爸爸可透過當時自身經濟狀況及家庭責任的需求,來進行保障規劃。

25至34歲菜鳥爸爸:定期壽險及終身醫療險打底、附約補強

若是25至34歲菜鳥爸爸,因預算有限但責任重大,建議先以定期壽險及終身醫療險主約做好基礎保障,再依需求補強實支實付型醫療險、傷害險、重大傷病險等附約保障。定期型的醫療險一般都設有最高續保年齡的限制,當年齡超過最高續保年齡後,將無法再有醫療保險作為屏障,相關醫療支出將難以轉嫁。全球人壽建議,菜鳥爸爸可趁年輕體況佳,挑選有高齡實支保障的終身醫療險,除了原有的定額給付保障外,也提供高齡時期限額內實支實付保障,以支應就診、醫療需求機率增加的高齡時期;再搭配實支實付型醫療險、傷害險、重大傷病險等附約,補強健保不給付項目、意外傷害及重大傷病來襲等風險缺口。

35至49歲三明治爸爸:癌症險及長照險

根據全球人壽大數據團隊統計,癌症險及長照險均未列入前3大投保商品,恐產生保障缺口!依衛福部最新「身心障礙」年齡分布統計註2,65歲以下比例高達53%,其中又以50歲至59歲、30歲至44歲者比例最高;且在民國89~109年間,癌症申報發生人數裡,35~49歲的人數就大幅上升近32%註3,顯見癌症等重大疾病有年輕化的趨勢,建議三明治爸爸應補強癌症險及長照險,讓保障更加完善。

全球人壽也提醒癌症有慢性病化的趨勢,在挑選癌症保障時建議可選擇多次給付型癌症險,在確定罹患癌症初期時,可不問治療方式提供給付,給予即時支援,得以在癌症治療前期,擁有更多醫療選擇的彈性,且即使癌症復發,也能持續享有保障,不必擔心醫療費用,替後續治療路上做好準備。

此外,失能近6成是青壯年,故不能等到準備退休了才來準備長照險,工作期間也可能發生失能需要長期照顧的風險,因此更應該為自己的收入黃金期做好保障,利用長照險來填補無法工作造成的收入損失或是提供長照的費用來源,打造家庭的隱形支柱。

50至70歲熟齡爸爸:利率變動型終身壽險 累積退休資產

至於面臨待退或屆退的熟齡爸爸,全球人壽建議,除了基本壽險及健康醫療險保障外,若資金較為充裕,建議以利率變動型終身壽險穩健累積資產,之後再轉投保即期年金保險以啟動退休規劃。

利率變動型終身壽險除了立即享有終身壽險保障外,每年還透過宣告利率的機制享有增值回饋分享金,且利用增值回饋分享金購買增額繳清保險,除了增加保障額度外,也可加快保單價值準備金的累積速度,讓資產成長更快更多。部分利率變動型壽險商品還提供免費轉入年金險的權益,可為自己打造退休的終身俸;或是選擇有保險金定額給付選擇權的商品,將身故保險金指定以分期定額方式給付,讓保險金運用更妥善,提前做好資產傳承規劃,延續守護摯愛家人。

註1 yes123求職網【職場情報站】:https://www.yes123.com.tw/admin/white_paper/article.asp?id=20220805074430

註2衛生福利部統計處-身心障礙統計專區-身心障礙者人數按年齡及類別分(112-01-03)

https://www.mohw.gov.tw/dl-69418-08b78e0e-fe49-4686-be28-e120cfa675bb.html

註3衛生福利部歷年癌症登記報告(89年癌症登記報告-P136;109年癌症登記報告-P145):https://www.hpa.gov.tw/Pages/TopicList.aspx?idx=0&nodeid=269