中壽建議善用變額年金保險 追求資產累積機會 若有收益分配可靈活運用

今年6月從大學畢業的22歲社會新鮮人李小姐,個性積極上進的她在順利找到工作後,立即訂下33歲前要存到第一桶金─新台幣(以下同)一百萬的目標,希望能從中撥出部分資金完成短期出國留學進修語言的夢想。當李小姐第一份薪資新台幣2萬5千元入帳時,扣除租屋、償還就學貸款、日常生活開銷等支出,能做為投資理財的資金每月只剩1,500元,讓她不禁開始思考該如何利用有限的資金達成人生第一桶金的計劃?

中國人壽行銷企劃部資深協理蘇錦隆表示,社會新鮮人初入職場,收入與儲蓄並不多,甚至須優先償還如就學貸款等負債,相信不少社會新鮮人都有與案例中的李小姐一樣的煩惱,根據日前雜誌媒體的「心願行動力大調查」註1之結果顯示,社會新鮮人(20歲至27歲)最想繼續自我進修、出國留遊學;而社會經驗較資深的職場老鳥(28歲至36歲)則是最想買房、其次是買車。因此,該如何以有限資金於設定的時間內養出圓夢基金,甚至是第一桶金,是社會新鮮人相當關心的理財議題。

有鑑於此,蘇錦隆資深協理提出三點建議:

一、以階段性的資金投入來準備。隨著職場年資的增加,薪資也會隨之成長,負債則隨著有紀律的償還而下降,可動用資金也會隨之增加,建議只要開始有薪資收入,就可將投資理財規劃在薪資分配中,再視將來收入增加而彈性調整投資理財的資產配置。

二、收入也要訂下階段性目標。也就是規劃自己的職業生涯,趁年輕發展第二專長尋求兼職的機會、積極進修提升職場競爭力爭取加薪空間、或是挑戰具有獎金收入的業務工作等,建議社會新鮮人每年為自己訂下目標,像是爬樓梯般一層一層完成目標,讓職涯發展維持續航力。

三、選擇合適規劃工具,創造被動收入。即使每月只有1千元,只要選擇符合自身需求的規劃工具,加上有紀律的執行,就能達到聚沙成塔的累積效果。建議以穩健、避免風險過大的投資工具為主,在可動用資金不多情況下,不妨選擇資金投入門檻低,且可隨未來收入成長而彈性增加投入資金的變額年金保險作為規劃工具,即使薪資收入要優先償還就學貸款的社會新鮮人,只要每天省下一杯咖啡的銅板錢,也可享有兼具積極追求資產累積與享受收益分配的機會。

以「中國人壽智富三贏變額年金保險」為例,保費門檻低,最低每月僅需1千元即可投保,且基本保險費免收前置費用,讓保戶贏得投資先機;此外還提供一般投資標的、全權委託管理帳戶及母子標的等三類投資標的選擇,保戶可根據市場狀況自行挑選投資標的,或透過全權委託管理帳戶由專業投資機構操作,亦可藉由母子標的投資平台,透過電腦系統化動態的「自動轉換」、「自動停利」、「自動加碼」及「自動停損」四大機制,讓投資回歸於理性,分散投資風險,爭取景氣循環長期報酬機會。選擇的投資標的若有收益分配或資產提減時,可指定下列三種給付方式:方式一為「累積單位數」持續加碼投入,加速累積資產的機會;方式二為「配置於同幣別停泊帳戶」,可依自身需求提領帳戶資金及方式三的「現金給付」,使資金運用更靈活彈性註2。

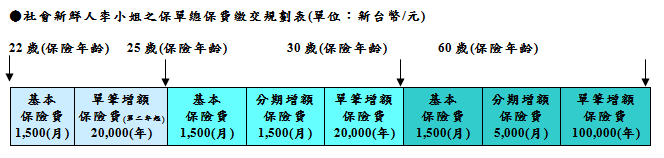

蘇錦隆資深協理以案例中的李小姐投保「中國人壽智富三贏變額年金保險」為例,從保險年齡22歲到保險年齡24歲期間,每月繳交基本保險費1,500元,等於每天只要省下約一杯咖啡的50元銅板價,就可作為第一桶金的準備起點,此外,第二年起每年再以年終獎金投入單筆增額保險費2萬元註3;在25歲時薪資有所成長,故於保險年齡25歲到保險年齡29歲期間,除了每月繳交基本保險費1,500元外,每月新增分期增額保險費1,500元和每年繼續投入2萬元的單筆增額保險費;至30歲時,有感於已累積社會經驗及人脈,決定轉換至有獎金收入的業務工作,並且取得優秀業績,因此決定於保險年齡30歲開始,提高每月分期增額保險費為5,000元,年終獎金則撥出10萬元繳交單筆增額保險費,且選擇年金遞延期間到保險年齡60歲結束。假設在投資報酬率6%的情況下,在李小姐到達保險年齡33歲時,該保單的保單帳戶價值累積已達108.48萬元註4,在預定時間完成第一桶金的準備,此後該保單的資金持續投入可繼續達成李小姐不同人生階段的圓夢計劃,像是出國旅遊、買房,甚至是退休準備等;至李小姐保險年齡60歲遞延期滿時,可選擇一次給付遞延期滿保險金,或分期給付年金作為退休基金,並選擇年金保證期間為15年,最多可領至被保險人保險年齡110歲註5。一張保單即可讓社會新鮮人實現人生不同階段的圓夢計劃。

中國人壽提醒,保險通常做為長期資產配置的規劃工具;保單帳戶價值會隨所選擇的投資標的績效波動,非屬保證給付項目,建議民眾應按自身的風險承受程度,選擇適合的投資標的,才能讓保險商品發揮最大的效果。

註1:資料來源:商業周刊與摩根資產管理的「我的心願行動力」調查。

註2:本契約所提供之投資標的如有收益分配或資產提減約定時,要保人得選擇下列方式之一給付,要保人如未選擇時,則由本公司依保單條款第34條第一項第一款「累積單位數」方式給付:

一、累積單位數

本公司應於該實際分配日,依收益分配金額或資產提減金額及當日該投資標的單位淨值換算單位數,並置於本契約項下的保單帳戶中。

二、配置於同幣別停泊帳戶

本公司應於該實際分配日,依收益分配金額或資產提減金額及該投資標的之幣別配置於本契約項下同幣別之停泊帳戶中。

三、現金給付

本公司應於該實際分配日起算一個月內,將收益分配金額或資產提減金額以現金給付給要保人,逾期本公司應按年利一分加計利息給付。

另本公司以該實際分配日的前一營業日,匯率參考機構就投資標的計價幣別之收盤即期匯率買入價格,將收益分配金額或資產提減金額換算新台幣。若當次收益分配和資產提減總金額未達本公司規定者,則當次收益分配和資產提減總金額將改以保單條款第34條第一項第二款「配置於同幣別停泊帳戶」方式給付。

若於前項實際分配日前本契約已終止或停止效力,其應分配但尚未實際分配之金額,本公司將於實際分配日起算一個月內以現金給付予要保人,逾期本公司應按年利一分加計利息給付。但逾期事由可歸責於要保人者,本公司得不負擔利息。

第一項所述收益分配或資產提減金額如依法應繳納稅捐時,本公司應依規定代扣之。

註3:要保人須繳足第一保單年度基本保險費,始得繳付增額保險費。

註4:本投保範例於6%、2%、-6%之假設投資報酬率下,至被保險人達保險年齡33歲時之保單帳戶價值分別為:1,084,813元、927,924元、692,169元 (單位:新台幣)。

註5:本契約之年金給付最高至被保險人保險年齡達一百一十一歲之年金給付週年日之前一日午夜十二時止。年金給付期間屆滿時,本契約效力即行終止。

圖說、社會新鮮人只要每天省下一杯咖啡的銅板錢,也可享有兼具積極追求資產累積與享受收益分配的機會。