讓保險成為守護老爸的堅強後盾,30、45、60世代爸爸保單規劃

父親節將至,在與家人享用美味大餐的同時,公勝保經提醒爸爸們,針對人生階段及經濟條件的不同需求,應定期檢視保障是否足夠,善用保障及累積資產,實現照顧家人的承諾。

根據內政部統計,男性平均生育年齡從民國80年的30.3歲上升到108年的34.6歲,意味著退休年齡有逐年延後的趨勢,公勝財顧財務顧問林蓉雅建議保單與退休規劃要並行,回歸到以「家」為單位來考量,再依家庭需求去強化補足保障缺口,並逐步對未來生活支出進行儲備與規劃。

身為一家之主的爸爸們要如何檢視自己的保障是否足夠呢?公勝保經天勤事業部區經理張祐瑜建議應依照家庭經濟狀況、以無法承受的風險做為首要需求。

以下提供三種不同世代的爸爸保單規劃建議:

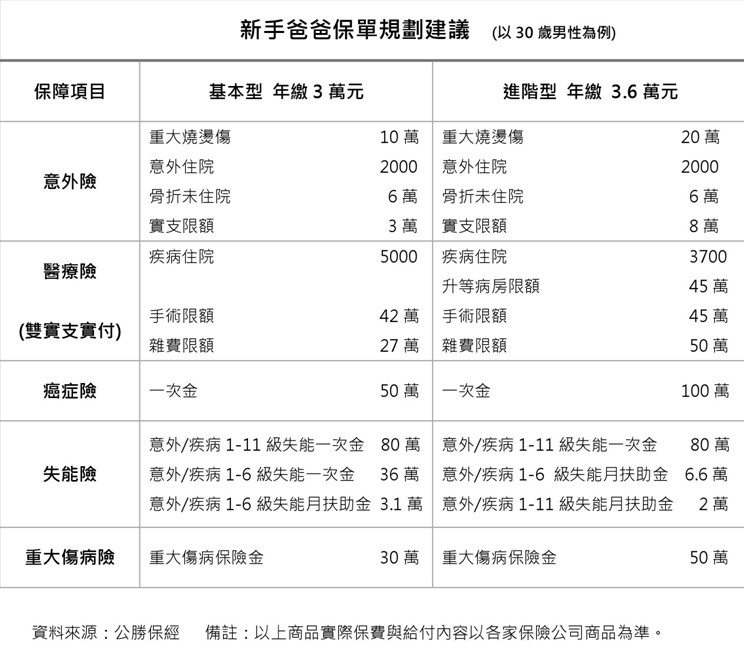

- 30世代新手爸爸:

年輕的新手爸爸萬一發生失能,平均餘命約有40年,將會成為家人的重大負擔,所以建議以失能險作為主約,選擇涵蓋一次金及月扶助金、且有保證續保及保證給付的商品。

除此之外,癌症險也是必備保單。108年十大死因癌症仍蟬聯第一位,平均每10分27秒就有1人因癌症死亡,比107年快轉12秒,所以選擇癌症險有一次性給付的商品相對重要,可以用來彌補治療、休養期間的薪水損失。重大傷病險因保障含括的範圍廣,且只要能拿到衛福部的重大傷病證明就符合請領資格,再搭配基本醫療險的雙實支實付,意外險則推薦高CP值的產險特定個人傷害險,這樣的基本保障規劃,一年僅需3萬元就可以有很完整的保障。預算若較為充足,則建議搭配利率變動型保單做為子女教育金的規劃,相對可以降低資金籌措壓力,也能提早為退休計畫做準備。

- 45世代三明治爸爸:

同時扶養父母及子女的三明治爸爸,這個階段的家庭開銷最大,處於責任高峰期,所以應著重於保障的提升,除了提高保障額度之外,建議做雙失能險的保障規劃,一年提升至4萬元就有很不錯的保障。若有餘力,建議可以以美元分紅保單做資產配置,除了可以補強壽險保障,期滿後還可以定期提領做為退休金,提前為退休生活佈局。

- 60世代退休爸爸:

此階段的爸爸通常子女已長大成人,家庭責任重擔也逐漸減少,對醫療照護的需求也將會大幅提高,除了長期的失能照護險及醫療險之外,意外險也相對重要應該補強。根據內政部公告,2019年國人平均壽命為80.7歲,過往許多的醫療險都只到75歲、甚至65歲就失效,故一定要定期檢視保單,並及早趁體況健康時將保障做足,避免有需求時無法發揮保障。

另外,更不能忽略的是,面臨退休生活,在收入可能銳減的狀況下,建議著重於現金流的規劃,在65歲後不管是領國民年金老年給付或是勞保的老年給付、勞退新制退休金,建議均以「年金」的方式領回,平均只要領超過7年,總領金額就可能會超過一次領的總額,但又能確保老後有固定的現金流來源。