「中國人壽心幸福終身壽險」當年度保險金額逐步增長滿足不同階段保障規劃

根據日前媒體進行的「國人長壽風險意識大調查」註1報告顯示,男性預期自己壽命為76.91歲,女性預期自己壽命為75.31歲,其中超過一半左右的人還沒開始準備退休金。中國人壽行銷企劃部資深協理蘇錦隆表示,該調查對象為四十歲以上民眾,此階段應該開始為退休生活做準備,但卻有超過一半的民眾尚未開始規劃,且根據內政部102年統計資料,台灣男性平均餘命為76.69歲,女性則為83.25歲,其中女性明顯低估退休後需面對的長壽風險。

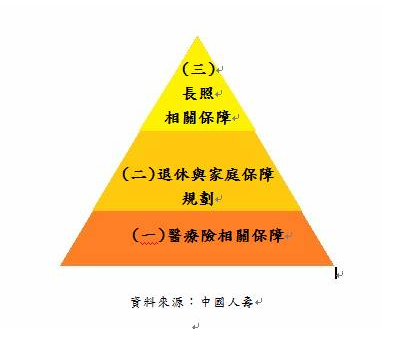

有鑑於此,蘇錦隆資深協理提出「金三角規劃」的退休準備建議,第一層是趁年輕構築完善的醫療保障,從行政院衛生福利部統計資料可發現,國人平均每人每年醫療費用會隨著年齡成正比大幅增加,因此需優先為老年後的醫療費用打好基礎,避免龐大的醫療費用侵蝕退休金;而醫療科技的進步,現在正值青壯年的民眾,可預見未來餘命將會更長。因此,第二層則是老年生活所需的退休金與保障規劃應提早準備;如長壽卻不幸因意外或疾病導致需臥床照料的情況發生時,可趁年輕時規劃特定傷病或長期照護等相關保障做為退休規劃金字塔的第三層之長期照護規劃,讓老年生活過得安心又有尊嚴(詳圖1、「退休規劃金三角」所示)。

蘇錦隆資深協理表示,規劃退休準備的重點在長期且持續,一來讓資產能夠累積加成,二來可分散景氣循環的風險。民眾若擔心物價指數飆高所引起的通膨效應,會侵蝕資產及退休金,不妨選擇保單價值及保障會隨著保單年度增加且穩定成長的保險商品,讓保障也能隨著階段需求而增長,並兼具退休規劃及自身保障。蘇錦隆資深協理進一步指出,民眾在選擇這類的保險商品時,可多加比較,是否提供多種繳費年期及費率調整模式,讓各年齡層及族群都能輕易選擇適合自己的保障及資產配置需求,滿足不同人生規劃。以「中國人壽心幸福終身壽險」為例,具有當年度保險金額逐步遞增的特色註2,每萬元之當年度保險金額於第一至第四保單年度為每萬元保險金額年繳化保險費之1.03倍乘以保單年度計算所得之金額;第五保單年度起係為保單條款之「每萬元之當年度保險金額表」所載之金額註3,可使保戶享有最大的保障。

「中國人壽心幸福終身壽險」提供4年及6年的多元繳費年期選項,滿足民眾短、中期的退休規劃需求。此外,也提供多樣化的費率調整模式,如高保額及自動轉帳等方式註4。以繳費年期6年期為例,只要保險金額在新台幣(以下同)60萬(含)元~120萬(不含)元,可享99%的費率調整;120萬(含)元~300萬(不含)元,享有98%的費率調整;300萬(含)元以上,即可享有97%的費率調整。另外,首、續期以指定金融機構帳戶自動轉帳方式繳納保費者,也可享99%轉帳費率調整,同時符合上揭費率調整模式,累加可達約96%的費率調整註5,可因應不同族群之需求,享有最大保障。

40歲的王小姐是雙薪家庭的經濟來源之一,希望提早規劃未來退休生活及對家庭責任的保障,投保6年期「中國人壽心幸福終身壽險」,保險金額80 萬元,原始年繳保費為216,240 元,因採自動轉帳享有99%費率調整,達高保額門檻再享有99%的費率調整,調整後的年繳保費為211,937元,在第6保單年度末,累積總繳保費為1,271,622 元,壽險保障已經增值到1,336,400元;而在第26保單年度末,保險年齡65 歲屆齡退休時,當年度保單價值準備金已經累積到2,081,520 元,之後每年仍持續增值至被保險人之保險年齡到達110歲之保單週年日。

圖1、退休規劃金三角

註1:《今週刊》國人長壽風險意識大調查。

註2:當年度保險金額:係指保險單上所記載之保險金額(以每萬元為單位)乘以「每萬元之當年度保險金額」計算所得之金額。

註3:前述「每萬元之當年度保險金額」其計算方式如下:(一)第一保單年度至第四保單年度為按每萬元保險金額「年繳化保險費」之一點零三倍乘以保單年度計算所得之金額(元以下四捨五入);(二)第五保單年度起係為保單條款附表二「每萬元之當年度保險金額表」所載之金額。

註4:保險費費率調整詳細規定內容,請參閱中國人壽心幸福終身壽險投保規則。

註5: